Memahami Bukti Potong PPh 21: Perbedaan Bupot A1 dan Bupot A2

Dalam sistem perpajakan Indonesia, pajak atas penghasilan seperti gaji, honorarium, dan imbalan lainnya diatur melalui pemotongan PPh Pasal 21. Salah satu dokumen penting dalam proses ini adalah bukti potong PPh 21 (bupot), yaitu dokumen resmi yang menunjukkan bahwa PPh 21 telah dipotong dan disetorkan ke kas negara oleh pemberi kerja. Bukti potong menjadi dasar utama bagi wajib pajak orang pribadi saat melaporkan penghasilan dan pajak yang telah dipotong dalam Surat Pemberitahuan (SPT) Tahunan. Selain itu, bukti potong dipakai sebagai alat kontrol bagi wajib pajak dan DJP untuk memastikan pemotongan dan penyetoran pajak sesuai aturan.

Terdapat dua jenis bukti potong yang umum digunakan, yakni bupot A1 dan bupot A2, yang masing-masing memiliki kegunaan tergantung pada status pekerjaan dan pemberi kerja.

Apa Itu Bupot A1?

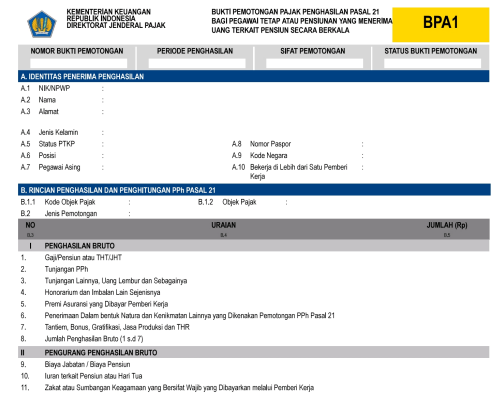

Bupot A1 adalah bukti potong PPh 21 yang diberikan kepada pegawai tetap atau penerima pensiun di sektor swasta. Dokumen ini dibuat oleh perusahaan atau pemberi kerja non-pemerintah pada akhir tahun pajak atau saat pekerja berhenti bekerja. Isi dokumen meliputi identitas pegawai, NPWP, total penghasilan bruto setahun, komponen pengurang penghasilan, penghasilan kena pajak, serta jumlah PPh 21 yang telah dipotong dan disetorkan. Data ini menjadi acuan penting dalam pengisian SPT Tahunan orang pribadi.

Bagi pegawai swasta, bupot A1 sangat penting karena tanpa bukti ini, pelaporan SPT Tahunan tidak dapat dilakukan secara lengkap dan benar.

Apa Itu Bupot A2?

Bupot A2 adalah bukti potong PPh 21 yang diberikan kepada pegawai negeri sipil (PNS), anggota TNI atau Polri, pejabat negara, dan pensiunannya. Dokumen ini diterbitkan oleh bendahara pemerintah atau instansi tempat pegawai bekerja. Secara fungsi, bupot A2 sama seperti bupot A1, yakni sebagai bukti pemotongan pajak, tetapi khusus untuk penghasilan yang berasal dari anggaran negara atau daerah (APBN/APBD).

Informasi dalam bupot A2 mencakup identitas penerima, rincian gaji dan tunjangan, total penghasilan bruto tahunan, potongan yang diperbolehkan, serta jumlah PPh 21 yang dipotong. Bukti ini diserahkan kepada pegawai di akhir tahun pajak atau saat hubungan kerja berakhir.

Perbedaan Antara Bupot A1 dan Bupot A2

Perbedaan utama kedua bukti potong ini terletak pada jenis pemberi kerja dan penerima penghasilan:

- Bupot A1 digunakan di sektor swasta dan diterbitkan oleh perusahaan atau badan usaha.

- Bupot A2 digunakan di lingkungan instansi pemerintah dan diterbitkan oleh bendahara pengeluaran pemerintah.

Walaupun demikian, kedua jenis bukti potong memiliki kekuatan hukum yang sama sebagai dasar pelaporan SPT Tahunan PPh orang pribadi.

Fungsi Bukti Potong

Bupot A1 dan A2 memiliki beberapa fungsi penting:

- Menunjukkan bahwa PPh 21 sudah dipotong dan disetorkan oleh pemberi kerja;

- Menjadi dokumen pendukung dalam pengisian SPT Tahunan;

- Menjamin transparansi perhitungan pajak atas penghasilan yang diterima.

Dengan pedoman data yang tercantum di bukti potong, wajib pajak dapat melaporkan penghasilan secara tepat dan akurat sesuai peraturan.

Kapan Bukti Potong Harus Diberikan?

Pemberi kerja wajib menyerahkan bupot A1 atau A2 paling lambat satu bulan setelah akhir tahun pajak. Jika pegawai berhenti bekerja sebelum akhir tahun, bukti potong harus diberikan saat pemutusan hubungan kerja. Keterlambatan atau kelalaian dalam pemberian dokumen dapat berakibat pada sanksi administratif bagi pemberi kerja.

Penutup

Bupot A1 dan bupot A2 adalah bagian penting dari sistem pemotongan PPh 21 di Indonesia. Dengan memahami perbedaan, fungsi, dan penggunaan kedua bukti potong tersebut, wajib pajak dapat memenuhi kewajiban perpajakan dengan benar dan tepat waktu, sehingga membantu meningkatkan kepatuhan pajak dan mendukung penerimaan negara.

Lebih lanjut: https://www.pajak.go.id/id/artikel/mengenal-bukti-potong-pph-21-bupot-a1-dan-bupot-a2

Butuh Sistem yang Bisa Hitung Pajak Bulanan & Tahunan Secara Otomatis? forwardHR Solusinya.

Walaupun pelaporan SPT kini semakin mudah, banyak perusahaan dan HR masih menghadapi tantangan besar dalam menghitung pajak PPh21 bulanan, lembur, tunjangan, potongan, serta perhitungan PPh21 akhir tahun karyawan.

Di sinilah forwardHR membantu Anda.

Dengan forwardHR Anda bisa:

- Menghitung PPh21 bulanan secara otomatis tanpa Excel manual.

- Menghasilkan rekap PPh21, bukti potong, dan laporan pajak siap upload.

- Mengurangi human error hingga 90%.

- Menyusun perhitungan pajak tahunan karyawan hanya dalam beberapa klik.

- Melakukan penyesuaian (gross, gross-up, net) sesuai kebijakan perusahaan.

Semua dalam satu sistem HRIS yang bisa dimodifikasi & dicustom sesuai kebutuhan perusahaan — cocok untuk industri manufaktur, distribusi, retail, hingga perusahaan multishift.

forwardHR merupakan software terintegrasi yang dirancang khusus oleh BSC secara fleksibel untuk memenuhi kebutuhan HR di setiap perusahaan.

Jika Anda ingin mendiskusikan kebutuhan software HRIS di perusahaan Anda, BSC dapat membantu Anda. Hubungi kami melalui form dibawah dan jelaskan kebutuhan Anda saat ini. Kami siap membantu.

Contact BSC

Interested?

Get in touch with us today and find out how we can help you make significant improvement.